2025年上半年,强一半导体(苏州)股份有限公司(简称“强一半导体”)的财务数据光鲜得近乎耀眼:营业收入同比增长超七成,毛利率逼近69%,净利润高达1.37亿元。然而,招股书却揭示了一个令人不安的事实——这家风头正劲的国产探针卡龙头,正深陷一场“单客依赖”的高危游戏。

一颗“芯片巨头”的订单,撑起八成营收

招股书显示,强一半导体对B公司的依赖程度逐年加深。2022年至2025年上半年,来自B公司及其芯片测试服务链条的收入占比从50.29%一路飙升至82.83%。换句话说,B公司打个喷嚏,强一半导体就可能高烧不退。

更危险的是,这种依赖并非“客户多元”中的某一极,而是几乎构成了公司营收的“生命线”。一旦B公司因技术路线调整、供应链重构或政策限制减少采购,强一半导体将面临“断崖式”收入滑坡。而招股书也坦言,公司目前在B公司探针卡采购份额已“相对较高”,未来增长空间有限。

这不是危言耸听。2023年全球半导体行业下行周期中,多家芯片设计厂商砍单、延迟验证,探针卡厂商首当其冲。强一半导体虽逆势增长,但若B公司出现类似调整,其业绩将瞬间失去“安全垫”。

“关联交易”背后的灰色地带

更值得警惕的是,B公司不仅是强一半导体的“金主”,还是其“关联方”。根据实质重于形式原则,公司自2022年起将B公司认定为关联方,关联销售占比一度超过40%。

此外,公司还向实际控制人周明控制的“南通圆周率”采购关键原材料,占营业成本比例最高达18.32%。这意味着,强一半导体的供应链与客户端,均深度绑定在“自己人”体系中,独立性存疑,治理结构暗藏隐患。

交易所也在问询函中直指:若未来关联交易定价不公允,或客户合作关系生变,是否会导致公司盈利能力骤降?公司虽回应称“交易价格公允”,但这类高度依赖的结构,天然缺乏市场博弈的缓冲空间。

“高毛利”幻象:涨价不可持续,成本却难以下降

强一半导体的毛利率从2022年的40.78%飙升至2025年上半年的68.99%,远高于同行业平均水平。公司解释称,主要受益于高附加值的MEMS探针卡占比提升。

但问题在于,这一高毛利水平已接近“天花板”。一方面,MEMS探针卡收入占比已超90%,继续提升空间有限;另一方面,公司核心原材料如PCB、MLO等高度依赖境外供应商,议价能力弱,成本刚性极强。

一旦未来市场竞争加剧,或客户要求降价,公司毛利率将面临“双向挤压”。而招股书也坦言,若无法持续控制成本、提升良率,毛利率下滑将直接冲击盈利能力。

募投项目“豪赌”未来,产能消化悬而未决

此次IPO,强一半导体拟募资15亿元,用于南通扩产与苏州研发中心建设。项目达产后,将新增2D/2.5D MEMS探针针数各1500万支、薄膜探针卡5000张,产能大幅扩张。

但问题是:这些产能,谁来买单?

公司目前客户集中度极高,境外市场尚处起步阶段,境内替代虽在加速,但探针卡整体市场规模有限(2024年中国市场仅3.57亿美元)。若未来B公司订单放缓,或2.5D产品推广不及预期,新增产能将面临“闲置”风险。

在当下复杂的宏观经济环境以及成人教育市场中,尚德机构能够保持高质量营收和规模化盈利,体现出强大的市场适应能力和竞争力。一方面,在穿越市场周期的过程中,尚德机构通过不断强化内生动力,成功构建了更为稳定的增长模型。另一方面,随着我国的人口红利正向人才红利转化,社会对高质量和充分就业的需求日益增加,职业教育市场获得持续的增长动力。而终身学习型社会的逐步完善,也为尚德机构以及成人在线教育市场带来了更为稳健的发展预期。

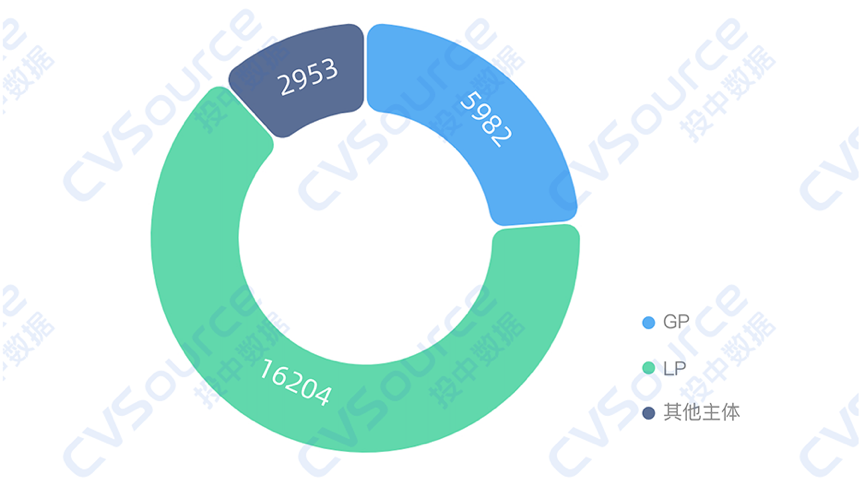

从投资结果来看,全国国资机构在过去5年间直投金额高达1.59万亿,直投了约1.29万家企业。如果算上间接投资,国资机构共投资了约2万家企业(已去重)。而且数据显示被投的2万家企业中,98%以上依然存续。

更雪上加霜的是,募投项目每年将新增折旧摊销超8300万元。一旦产能利用率不足,这些固定成本将直接侵蚀利润,形成“越扩产越亏损”的死亡螺旋。

技术迭代“慢半拍”,就可能被一脚踢出供应链

探针卡行业技术更新极快,芯片制程从7nm走向3nm,测试精度要求水涨船高。强一半导体虽在2D MEMS领域站稳脚跟,但在更高端的2.5D/3D探针卡领域,仍处“追赶者”角色。

招股书坦言,若公司无法持续投入研发、判断技术趋势失误,将“影响产品竞争力”。而一旦B公司等核心客户转向更先进供应商,强一半导体不仅将失去订单,更可能被彻底踢出供应链。

2024年公司研发费用为7853万元,同比下降15.5%,研发强度有所回落。在行业技术加速迭代的背景下,这种“收缩式”研发,是否足以支撑未来竞争?令人担忧。

一场“高杠杆”的客户博弈,何时迎来真正的独立?

强一半导体的崛起,是国产替代浪潮下的一个缩影,也是一场“高杠杆”的客户博弈。它用短短数年,将自己绑上了B公司的战车,享受着订单与毛利率的双重红利,却也埋下了客户集中、关联交易、产能错配与技术滞后等多重风险。

未来,它能否摆脱“单客依赖”,真正实现客户多元、技术自主、治理独立,将决定它究竟是国产探针卡的“真龙头”,还是一场资本盛宴下的“纸面富贵”。

投资者应警惕:在半导体周期下行、客户议价增强、竞争加剧的背景下短线股票卖出技巧,强一半导体的“高增长”故事,或许远没有看起来那么安全。